嗨,亲爱的读者,本系列是谈产业焦点和趋势,是个人系列的第一篇。此次访问了 Matrixport 台湾部门的负责人 Ethan Yang,透过 Matrixport 近期的产品 STBT,讨论加密市场的核心议题:稳定币和无风险利率。没有业配,请安心服用。背景补充:Matrixport 观点当下行情的加密货币结构化投资探索

Ethan Yang 是 Matrixport 台湾部门的负责人,传统金融出身,在法国兴业银行、德意志银行、美林证券的交易室都待了很长一段时间,负责的业务为寿险公司、银行、证券商等机构用户的跨资产投资或避险产品销售。

币安binance官网Matrixport 的资产管理平台 Matrixdock 最近推出了短期美债代币Shortterm Treasury Bill Token,下称 STBT。STBT 推出的相当低调,几乎没有任何宣传,这是因为 STBT 是专为合格投资人设计的产品,一般投资人无法参与,而我则是主动写信联络 Ethan 才拿到 STBT 的资料。

我认为 STBT 的推出说明了稳定币的问题和加密市场急需无风险利率。

稳定币发行商靠得就是将大家的美元投资在美债上赚取收益。以币安为例,它坐拥帮用户持有了很多稳定币,透过 BUSD 不但可以赚取数亿美元的利息,交由第三方持有美债也可以解决骇客问题;除了 CeFi 之外,DeFi 的 MakerDAO 也在投资 RWAReal World Assets,说穿了就是寻找获利方式,将躺在仓库的资产活化,导入真实世界的利率。

那 STBT 如何做到的呢?

有利息的稳定币据 STBT 说明文件,STBT 的背后储备是美国短期国债6 个月内到期,以及用美国国债抵押的美联储逆回购协议。发行时, 1 STBT 会以 1 USDC 价格交易,投资人可以享有超低风险的美国国债收益。

FED 数据显示,现隔夜逆回购协议ON RRP 利率为 455,随着美国升息而逐步升高。

[注1]:逆回购O/N PPR就是货币市场基金将美元存回 Fed,换取美国国债,并收取 Fed 给了利息简单来说,STBT 可以理解成美国短债代币化Tokenized US treasury,不过我更喜欢 Ethan 对 STBT 的形容:

足额担保且有利息的稳定币

Ethan 表示要合格投资人才能申购 STBT,即机构客户总资产 700 万美元或个人用户总资产 100 万美元以上的人,经过严格的 KYC 认证后才符合认购资格。而且为了合规,不开放中国、香港、美国、加拿大、新加坡、日本、北韩、伊朗、俄罗斯等国家的客户申购。

Ethan 解释:

我们很清楚 STBT 有被认定为有价证券的风险,所以在申购与移转上面我们设定了诸多限制,同时要解决的问题也很明确。

一是市场上有太多闲置的稳定币、二是稳定币的持有人为了赚取利息往往需要背负不必要的平台风险。我们想帮助这些高资产用户和机构客户解决闲置资金配置的需求。

STBT 的出现算是因应市场的需求。特别是 2020 年爆发的一年串危机,包括 Celsius 和 FTX 事件,导致用户对 CeFi 流动性和偿债能力感到担忧。STBT 的设计和稳定币无异,甚至更好,背后都是足额担保的美国短债,既解决了偿债问题的疑虑,同时也让持有人赚取稳定、近乎无风险的利息。

利率无法传导和无处安放的资产加密市场的利率有多混乱?我们先回到 2020 年那个疯狂的夏天。

2020 年出现了 DeFi Summer。DeFi 借贷协议兴起,稳定币的高借贷利率8 以上让传统资本大举进入加密市场。热钱的流入让借贷市场的供给大于需求,很快 DeFi 的利率就下降。同时热钱的流入也加速 DeFi 的新玩法,像是流动性挖矿,带动之后的食物迷因乃至于 NFT 热潮。但这是后话了。

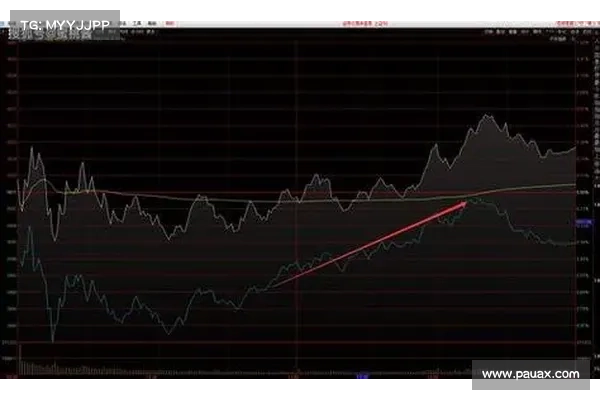

回头看看目前 AUM 最高的 Aave 的借贷利率,截稿前只有可怜的 16 年利率,和传统金融的无风险利率45 相比,相差了近 28 。理论上这会吸引加密投资人到传统金融套利,但加密市场和传统金融的利差已经存在已久,这表示一定哪里出现了问题。

蓝线是 ONRRP 的利率,红线是 Aava 的借贷利率那问题来了:为何无法套利?

对那些资金量较小的投资人来说,将资金转进传统金融不难,问题不大。但资金量较大的机构或是公司就会出现问题。

Ethan 表示,既然资金转出困难,那就是将 Web2 的利率导入加密市场就好。

将利率导入这个解方不难理解。你知道、我知道、独眼龙也知道,但一般的加密新创要做到这点会遇到两个困难:将资金从币圈提出赚取利息,之后再将资金放回币圈的成本或耗时过高。

很多加密新创公司在开设银行或有价证券交易账户时会碰到许多困难。

他以台湾加密新创为例,现在如果要将大量资金换回法币,会遇到许多出金问题,因为主管机关开始盯上交易所或Circle等币圈公司的电汇出入金。此外,许多币圈的公司因为是离岸公司,所以根本无法开有价证券交易账户,甚至连银行帐户都要开好几个月。

从这里就可以理解加密新创遇到的困境,因此 Matrixport 要解决的痛点也很明白,就是让这些公司可以用极低的交易成本在加密市场获得美元的无风险利率。

怎么导入传统金融的无风险利率?STBT 的设计概念除了降低信用风险外,也可以为持有者创造利息。如何做到的?

下面是 STBT 的机制:

投资人将 USDC或USDT 交给发行商,发行商透过智能合约铸造出相应的 STBTSTBT 发行商透过 Circle 将 USDC 兑换成法币将法币交由第三方托管,由第三方托管透过传统金融机构的美债交易账户购买六个月内到期的短债,或是投入美联储的隔夜逆回购市场STBT 的持有人可以在铸币后将 STBT 移回自己的钱包地址,像是冷钱包或第三方托管平台STBT 的智能合约将会透过 rebase 机制,将债券或逆回购的孳息,以 STBT 单位数的型态、每日自动分配到你的持币地址上。从下图可以看到,交易最后的结果会是,STBT 的储备会是美国政府短债橘色。

从发行机制就可以知道,STBT 是以美国政府短债足额担保的稳定币,且用户资金完全隔离在 Matrixport之 外,并不会有平台混用用户资金的情况。

值得注意的是,STBT 发行商是 Matrixport 成立的特殊目的公司SPV,Special Purpose Vehicle。SPV 将持有的美债与现金质押给 STBT 的持有者,STBT 的持有者对实体资产池拥有第一优先的清偿权。即使在最极端的情况下例如 Matrixport 破产,STBT 的价值仍获得资产池的担保,在将这些有价证券清算后仍可赎回相对应的资产。

加上 STBT 每天都可以申购或赎回,不需要锁仓,可以提币到其他白名单地址,每日都会获得利息,因此也没有大部分投资工具都有的流动性风险或保管平台的信用风险。

稳定币市场之 Ethan 见加密市场的利率市场其实是有点畸形的。Ethan Yang 说道。

开启这个话题之前,要先理解稳定币发行商在加密市场的角色。

Ethan 认为,加密市场和传统金融市场最大的差异在于利率。很多人会以为稳定币发行商在加密市场的角色是央行,可实际上稳定币发行商只是印钞厂而已:有多少的法币担保,就发行多少稳定币。

在传统金融中,央行会透过利率或货币市场操作等工具进行调控,确保资金不会太浮滥,在发展经济的同时不至于让通膨失控,而稳定币发行商没有这样的机制。

稳定币发行商不做利率市场,导致加密市场的利率是很混乱的。Ethan 解释道,在加密市场要赚取利率通常都要承受相当的信用风险,而加密货币波动又大,这就导致了牛市的时候利率很高,熊市的时候利率又比传统金融低很多。

持有稳定币的人要赚利息是有风险的。运气好的话,你放 Matrixport 没事,万一你放 FTX 就倒霉了。所以 STBT 就是要创造足额担保又具备近乎无风险利息的稳定币。而这会在机构之间创造应用场景。

当然这些应用场景是在机构或专业投资人之间。

Ethan 举了两个例子:交易所和加密新创。

交易所持有用户的资产,包括许多的法币和稳定币,如果用户规章许可,交易所就可以将法币和稳定币兑换成 STBT。由于 STBT 跟 USDC 或 USDT 一样背后有足额的美国国债担保,此举除了实现了资产活化以外,同时也不影响交易所的 Proof of Reserve资产储备证明。

另一例子则是加密新创。

Ethan 指出目前有许多加密新创已完成部分融资,如果能将这些资金用来购买 STBT,等于可以用这些利息支付营运资金。假设新创购买了 5000 万美元的 STBT,以扣除掉损耗手续费和成本的利率 45 计算,大约每年就会多出 225 万美元的营运资金。

就像美债是会生利息的美元,STBT 比法币和稳定币都要好。

一般来说,STBT 的申购或赎回需要二至三个工作天。但我们也都知道,流动性是很致命的。为此,Matrixport 也在 Curve Finance 设立的资金池,让符合资格的高净值客户或机构投资人可以在上面将 STBT 兑换回稳定币,或是让机构投资人可以赚取流动性奖励。

过去牛市的时候,有许多资产管理平台兴起,包括 Celsius 和 BlockFi。当时市场好、热钱多,许多人抢着要借钱,流动性好的情况,信用风险也较低。但随着央行收回流动性,信用风险管理较差的公司倒闭,活下来加密资产管理平台面临新的困境。

Ethan 解释,虽然加密资产管理平台在经营类似银行的业务,但实际上还是有差别的。

商业银行大部分的贷款是担保借款,对于客户又有联征与司法等征信与强制还款工具,加上上头又有央行会回收浮滥资金,所以银行的存放款业务可以规模化,利率又稳定。

相比之下,加密资产管理平台的经营要比传统银行很辛苦多了。加密市场缺乏高品质的抵押品或征信等工具,所以加密资产管理平台就需要很严格的风险管控,包括管理用户资金的总量、控制平台利率、监控交易对手风险等等。

所以 Matrixport 现在要开始面向机构或是高净值用户,这是因应熊市的转型,目的导入传统金融的利率,降低用户和平台的信用风险,与此同时也能会高净值用户活化资产,创造双赢。

相关报导

火烧USDC!Circle现金储备矽谷银行陷危机,SVB股价暴跌60!

加密银行 Silvergate 被打入深渊,香港与美国加密监管将殊途同归?

Matrixport 观点当下行情的加密货币结构化投资探索